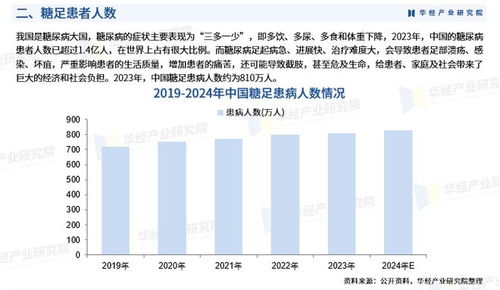

糖尿病足(簡稱“糖足”)作為糖尿病最嚴重和治療費用最高的慢性并發癥之一,其治療市場正隨著中國糖尿病患病率的持續攀升而迎來高速發展期。預計到2025年,一個集預防、診斷、治療、康復于一體的糖足綜合管理產業鏈將日趨成熟,成為醫療健康領域的關鍵增長賽道。

一、產業鏈全景與價值分布

中國糖足治療產業鏈已形成清晰的上、中、下游結構:

- 上游:材料與設備供應端:包括高端敷料(如水膠體、銀離子、生物活性敷料)、負壓傷口治療(NPWT)設備、血管介入器械(球囊、支架)、生物工程皮膚、生長因子藥物以及各類診斷監測設備的生產商。技術壁壘高,利潤空間相對豐厚。

- 中游:治療與綜合解決方案提供端:這是產業鏈的核心環節,涵蓋提供清創、血管介入、骨科手術、傷口護理等綜合治療服務的各級醫院(尤其三甲醫院內分泌科、血管外科、創面修復科),以及新興的專科連鎖診療中心、互聯網醫療管理平臺。價值創造集中于對復雜病例的綜合處理能力。

- 下游:終端患者與支付方:龐大的糖尿病患者基數是市場基礎,支付體系則由基本醫療保險、商業健康險及患者自費共同構成。支付政策的變化(如DRG/DIP支付方式改革下對傷口管理項目的覆蓋)是影響市場放量的關鍵變量。

二、重點企業競爭力分析

在產業鏈各環節,已涌現出具有代表性的領先企業,其戰略定位與競爭優勢各異:

- 上游領軍企業:

- 邁普醫學、正海生物:在生物再生材料領域深耕,其產品可用于復雜創面修復,研發實力強,渠道穩固。

- 威高股份、振德醫療:在傳統及高端傷口敷料領域擁有規模化生產與成本優勢,產品線齊全。

- 歸創通橋、心脈醫療:專注于外周血管介入器械,為糖足下肢動脈病變(PAD)的血運重建提供關鍵工具,技術領先。

- 國際巨頭(如3M、康維德、施樂輝):在高端敷料和負壓治療領域品牌與技術優勢明顯,占據高端市場主要份額。

- 中游核心機構與平臺:

- 頂級公立醫院:如上海交通大學醫學院附屬第九人民醫院、中國人民解放軍總醫院等,在復雜糖足診療上享有絕對學術與技術權威,是技術策源地和人才培訓中心。

- 專科連鎖與服務平臺:如“糖足聯盟”模式下的區域連鎖管理中心,以及“微醫”、“好大夫在線”等平臺開展的線上慢病管理與線下轉診結合服務,模式靈活,專注于標準化服務流程與患者長期管理,增長潛力巨大。

三、投資戰略與咨詢服務建議

基于產業鏈分析,對各類投資者的戰略建議如下:

- 對于風險投資/私募股權(VC/PE)投資者:

- 重點賽道:應高度關注上游具有“國產替代”和“技術突破”潛質的硬科技企業,如新型生物材料、智能化家用監測/治療設備、針對難愈性創面的創新藥研發企業。

- 投資邏輯:投資于能夠解決臨床痛點、降低整體治療成本、并具備明確注冊證獲取路徑的創新技術和產品。中游的標準化、可復制的連鎖化管理服務模式也具備高成長性投資價值。

- 對于產業戰略投資者:

- 并購與整合:大型醫藥或醫療器械集團可沿產業鏈進行縱向整合,例如,器械企業并購敷料公司以完善傷口護理產品線,或向下游延伸投資建設專科診療中心,以構建“產品+服務”的閉環生態。

- 合作開發:與頂級醫院臨床中心建立聯合研發平臺,加速產品臨床驗證與迭代。

- 對于二級市場公眾投資者:

- 關注標的:可重點關注已在相關細分領域建立明確競爭優勢、業績增長穩健的上市公司,特別是那些在醫保控費大背景下,產品具備臨床必需性和成本效益優勢的企業。

- 評估維度:需深入分析企業的研發管線進度、產品入院速度、以及在DRG/DIP支付改革下的適應能力。

- 投資咨詢服務要點:

- 盡職調查核心:需深入評估目標企業的產品臨床數據真實性與優勢、醫保準入和招標采購前景、銷售渠道的深度與合規性,以及核心團隊的醫學背景與商業化能力。

- 風險提示:需警惕政策波動風險(如集采降價壓力)、技術迭代風險、醫療服務質量管控風險以及市場競爭加劇導致的毛利率下滑風險。

結論:2025年中國糖足治療行業將步入“黃金發展期”,但也是“分化加速期”。投資成功的關鍵在于精準識別產業鏈中技術門檻高、臨床價值明確、且商業模式符合中國醫療體系改革方向的優質企業或模式。前瞻性的布局需兼具醫療專業洞察與商業戰略眼光,方能在這一關乎民生、且市場潛力巨大的領域中捕獲長期價值。