中國瓦楞紙箱包裝行業(yè)作為現(xiàn)代物流和商品流通的重要支撐,近年來在電商、消費(fèi)品和制造業(yè)的推動下呈現(xiàn)穩(wěn)步增長態(tài)勢。本文基于2018年至2024年的市場數(shù)據(jù),深入分析行業(yè)現(xiàn)狀、發(fā)展趨勢和投資機(jī)會,并為各類企業(yè)提供投資建議和咨詢服務(wù)。

一、行業(yè)市場概況

2018年以來,中國瓦楞紙箱包裝行業(yè)市場規(guī)模持續(xù)擴(kuò)大,主要受益于電商平臺蓬勃發(fā)展、消費(fèi)品包裝需求增長以及環(huán)保政策的推動。根據(jù)調(diào)研數(shù)據(jù),2021年行業(yè)總產(chǎn)值超過2000億元,年均復(fù)合增長率保持在5%左右。預(yù)計(jì)到2024年,市場規(guī)模有望突破2500億元。行業(yè)也面臨原材料價(jià)格波動、環(huán)保壓力加劇以及競爭同質(zhì)化等挑戰(zhàn)。

二、市場深度分析

- 驅(qū)動因素:電商和物流業(yè)的快速發(fā)展是核心驅(qū)動力,瓦楞紙箱作為輕便、可回收的包裝材料,需求旺盛。綠色包裝理念的普及促使企業(yè)采用環(huán)保型瓦楞紙箱,推動技術(shù)升級。

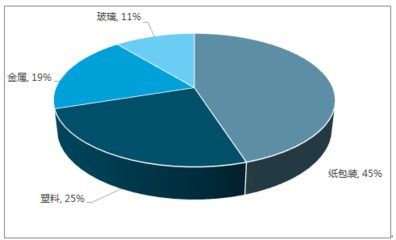

- 細(xì)分領(lǐng)域:食品飲料、家電電子、日化產(chǎn)品等是主要應(yīng)用領(lǐng)域。其中,食品飲料包裝占比最高,約40%;家電電子領(lǐng)域隨著智能設(shè)備普及,需求穩(wěn)步上升。

- 區(qū)域分布:華東和華南地區(qū)是產(chǎn)業(yè)集聚區(qū),得益于制造業(yè)和物流基礎(chǔ)設(shè)施完善。中西部地區(qū)在政策扶持下,市場潛力逐步釋放。

- 競爭格局:行業(yè)集中度較低,以中小企業(yè)為主,但龍頭企業(yè)如合興包裝、勝達(dá)集團(tuán)等通過兼并重組,提升市場份額。技術(shù)創(chuàng)新和自動化生產(chǎn)成為競爭關(guān)鍵。

三、投資戰(zhàn)略分析

- 投資機(jī)會:重點(diǎn)關(guān)注智能包裝、綠色環(huán)保技術(shù)和定制化解決方案領(lǐng)域。隨著物聯(lián)網(wǎng)和數(shù)字印刷技術(shù)應(yīng)用,智能瓦楞紙箱市場前景廣闊。循環(huán)經(jīng)濟(jì)政策下,投資回收再利用項(xiàng)目具有長期價(jià)值。

- 風(fēng)險(xiǎn)評估:原材料(如廢紙和木漿)價(jià)格波動可能影響利潤;環(huán)保法規(guī)趨嚴(yán),企業(yè)需加大合規(guī)投入。建議投資者進(jìn)行多元化布局,降低單一市場風(fēng)險(xiǎn)。

- 投資建議:對于大型企業(yè),可考慮橫向并購以擴(kuò)大規(guī)模;中小企業(yè)宜聚焦細(xì)分市場,如高端定制包裝。與電商平臺或物流公司合作,能獲取穩(wěn)定訂單。風(fēng)險(xiǎn)投資可關(guān)注初創(chuàng)企業(yè),尤其是在可降解材料研發(fā)方面。

四、企業(yè)投資咨詢服務(wù)

針對不同類型企業(yè),我們提供定制化投資咨詢服務(wù):

- 對于制造商:建議投資自動化生產(chǎn)線,提升效率和產(chǎn)品質(zhì)量;探索海外市場,尤其是“一帶一路”沿線國家。

- 對于投資者:推薦關(guān)注行業(yè)整合機(jī)會,以及環(huán)保技術(shù)公司。長期投資應(yīng)以可持續(xù)發(fā)展為導(dǎo)向。

- 對于初創(chuàng)企業(yè):強(qiáng)調(diào)創(chuàng)新和差異化,例如開發(fā)智能追蹤包裝或生物基材料,以獲取政策支持和市場認(rèn)可。

中國瓦楞紙箱包裝行業(yè)在2018-2024年期間機(jī)遇與挑戰(zhàn)并存。通過深度調(diào)研和戰(zhàn)略分析,企業(yè)可把握市場趨勢,優(yōu)化投資決策,實(shí)現(xiàn)可持續(xù)增長。投資者應(yīng)結(jié)合自身資源,在綠色、智能領(lǐng)域布局,以應(yīng)對未來競爭。