江蘇省作為中國重要的汽車產業基地之一,汽車零部件產業在政策支持、技術積累和市場需求的推動下快速發展。本文從特色產業現狀、空間布局、重大項目、產業遷移和投資機會等方面進行系統分析,旨在為相關企業提供投資和咨詢服務參考。

一、特色產業現狀

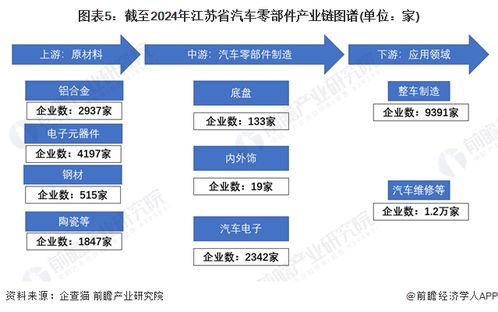

江蘇省汽車零部件產業已形成較為完整的產業鏈,涵蓋發動機系統、底盤系統、電子電氣、車身及內外飾等核心領域。其中,新能源汽車零部件、智能網聯汽車零部件等細分領域增長顯著。2023年,全省汽車零部件產業規模突破8000億元,同比增長12%,企業數量超過5000家,其中高新技術企業占比達40%。產業集聚效應明顯,技術研發投入持續增加,國際化水平穩步提升。

二、空間布局

江蘇省汽車零部件產業呈現出“一核多極”的空間布局特征:

- 核心區:蘇州、無錫、常州等蘇南地區,依托發達制造業和外資企業優勢,重點發展高端零部件和電子控制系統。

- 多極支撐:南京、南通、揚州等地聚焦新能源汽車零部件和輕量化技術;鹽城、徐州等蘇北地區積極承接產業轉移,發展基礎零部件和配套服務。

產業園區和產業集群如常州武進汽車零部件產業園、無錫惠山新能源汽車產業基地等,成為推動區域協同發展的重要載體。

三、重大項目

近年來,江蘇省持續推進汽車零部件產業重大項目落地:

- 新能源汽車電池項目:如寧德時代在常州投資建設的電池生產基地,年產能達100GWh。

- 智能網聯汽車零部件項目:博世在蘇州設立的研發中心,專注于自動駕駛和車聯網技術。

- 輕量化材料項目:中信戴卡在南京建設的鋁合金車輪生產線,推動汽車輕量化發展。

這些項目不僅提升了產業技術含量,還帶動了上下游企業集聚。

四、產業遷移

隨著成本上升和環保要求提高,江蘇省汽車零部件產業出現向蘇北和周邊省份遷移的趨勢:

- 內遷:部分勞動密集型零部件企業向鹽城、宿遷等地轉移,以降低運營成本。

- 外遷:受土地和能源限制,一些企業選擇在安徽、浙江等鄰近省份設立分廠。

產業遷移促進了區域分工協作,但也對本地產業鏈完整性提出挑戰,需通過政策引導和技術升級加以應對。

五、投資機會分析

江蘇省汽車零部件產業投資機會主要集中在以下領域:

1. 新能源汽車零部件:電池管理系統、電驅動系統、充電設施等細分市場潛力巨大。

2. 智能網聯技術:傳感器、車載通信模塊、自動駕駛軟件等成為投資熱點。

3. 輕量化與環保材料:鋁合金、碳纖維等新材料應用前景廣闊。

4. 產業服務:檢測認證、供應鏈金融、技術咨詢等配套服務需求上升。

建議投資者關注具有核心技術、市場渠道和綠色生產能力的企業,同時結合地方政策扶持方向進行布局。

六、對企業的投資及咨詢服務建議

針對不同類型企業,提出以下建議:

- 大型企業:可通過并購或合資方式整合產業鏈,重點布局高附加值領域。

- 中小企業:應聚焦細分市場,加強與整車廠商合作,提升專業化水平。

- 外資企業:可依托江蘇的開放政策,設立研發中心和區域性總部。

投資咨詢服務需結合市場調研、政策分析和風險評估,幫助企業制定長期戰略,規避潛在風險。

結語

江蘇省汽車零部件產業在創新驅動和綠色轉型的背景下,未來增長空間可觀。投資者和企業需緊跟技術趨勢和政策導向,抓住結構性機會,實現可持續發展。